<< Начало

Наименование покупки

В графе 1 продавец должен указать наименование товара или описание оказанных услуг, выполненных работ, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляются при отгрузке, так и для счетов-фактур, которые составляют при перечислении полной или частичной предоплаты. Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно ли принять к вычету НДС, если в графе 1 счета-фактуры приведена неполная информация (например, отсутствуют сведения о договоре)?

Да, можно.

Дело в том, что даже при неполных сведениях о наименовании товаров или описании услуг или работ счет-фактура может служить основанием для вычета. Но только в том случае, если это позволяет идентифицировать эти покупки. Это следует из положений пункта 1, абзаца 2 пункта 2 и подпункта 5 пункта 5 статьи 169 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 10 мая 2011 г. № 03-07-09/10, от 21 сентября 2009 г. № 03-07-09/49. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого вывода (см., например, постановления ФАС Московского округа от 9 июля 2007 г. № КА-А40/6029-07, от 10 января 2007 г. № КА-А40/13019-06, Поволжского округа от 29 мая 2008 г. № А55-13934/2007, Уральского округа от 13 марта 2008 г. № Ф09-1444/08-С2).

Количественные и стоимостные показатели

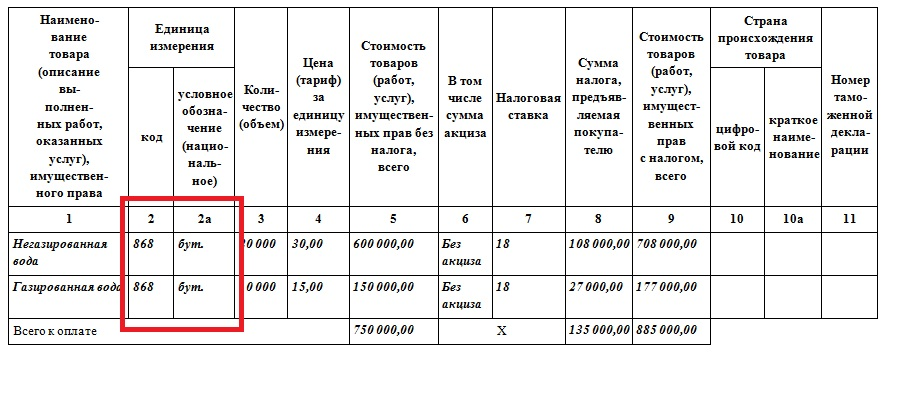

В графах 2 и 2а продавец должен указать единицы измерения отгруженной продукции. То есть код и определенное условное обозначение в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). Однако проставлять единицы измерения необходимо, только если их можно определить. При отсутствии показателей ставят прочерки.

Об этом сказано в подпункте «б» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 3 продавец должен указать информацию о количестве отгруженных товаров, об объеме выполненных работ, оказанных услуг или имущественных прав. Сделать это он должен исходя из принятых единиц измерения. При отсутствии показателей ставят прочерк. Об этом сказано в подпункте «в» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

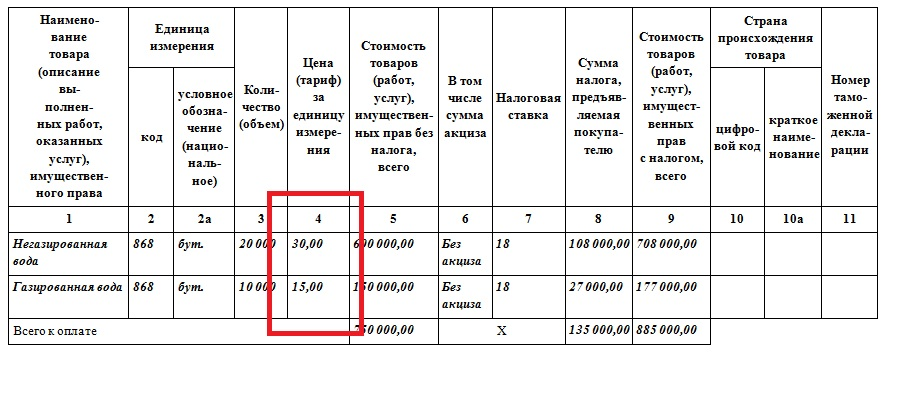

В графе 4 продавец должен отразить цену товара, работ, услуг и имущественных прав за единицу измерения или установленные тарифы на них. Цену определяют исходя из условий договора. При этом она не должна включать в себя НДС.

Если цены в сделке регулирует государство, и в них уже учтен НДС, то и графу 4 заполняют с учетом этих сумм.

При отсутствии показателя ставят прочерк. Об этом сказано в подпункте «г» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

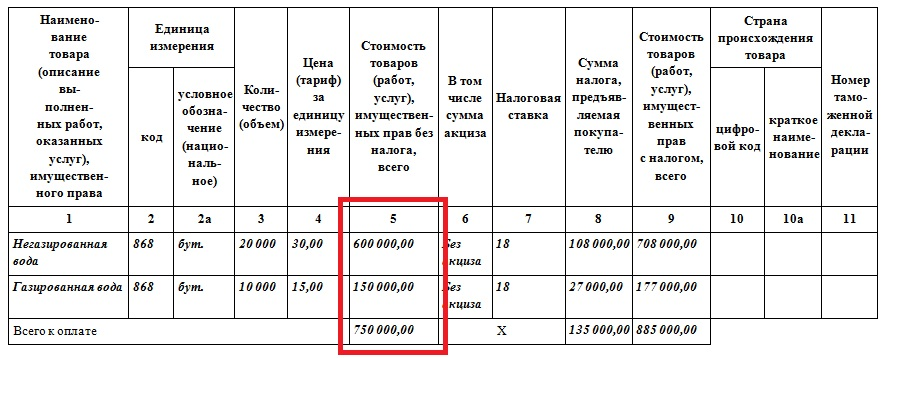

В графе 5 продавец указывает стоимость всего количества отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав без НДС.

Исключением из этого правила будут следующие ситуации:

- реализация имущества, учтенного по стоимости, включающей входной НДС (п. 3 ст. 154 НК РФ);

- реализация сельскохозяйственной продукции и продуктов ее переработки, закупленных у населения (п. 4 ст. 154 НК РФ);

- реализация автомобилей, приобретенных для перепродажи у граждан – неплательщиков НДС (п. 5.1 ст. 154 НК РФ);

- уступка требования, передача имущественных прав (п. 1–4 ст. 155 НК РФ).

В этих случаях в графе 5 указывают налоговую базу, определенную в порядке, предусмотренном пунктами 3, 4, 5.1 статьи 154, пунктами 1–4 статьи 155 Налогового кодекса РФ. То есть с межценовой разницы с учетом НДС.

Такой порядок предусмотрен подпунктом «д» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

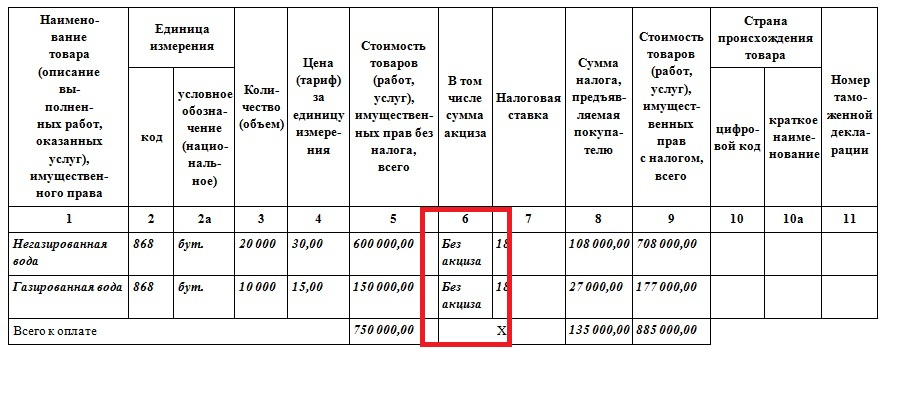

В графе 6 продавец должен отразить сумму акциза. Эта графа заполняется лишь при реализации подакцизных товаров.

При отсутствии показателя в графе указывается «без акциза». Об этом сказано в подпункте «е» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В счетах-фактурах, выставленных при реализации работ или услуг, в графе 6 исполнитель может проставить прочерк – это не лишает заказчика права на вычет (письмо Минфина России от 18 апреля 2012 г. № 03-07-09/37).

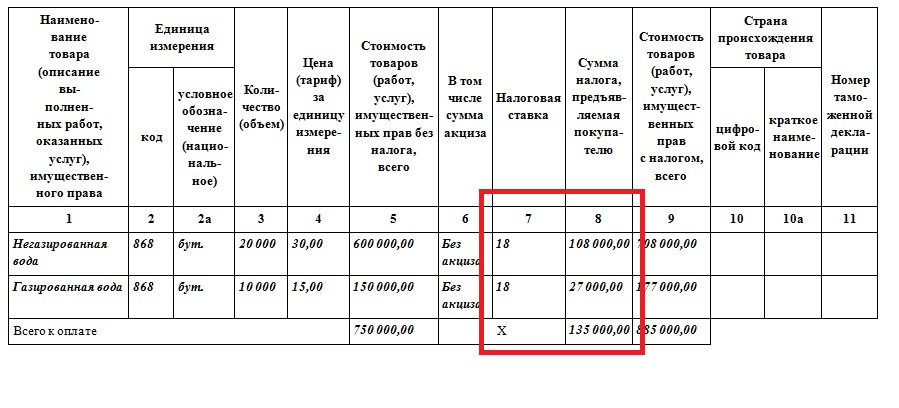

В графе 7 продавец должен указать ставку НДС, которая установлена для реализации конкретных товаров, услуг, работ или передачи имущественных прав. Ставка может быть указана как со знаком «%», так и без него. Например, 18% или просто 18. Для вычета это не принципиально (письмо Минфина России 3 марта 2016 г. № 03-07-09/12236).

До 1 января 2014 г. надо было выставлять счета-фактуры по операциям, с которых не платили НДС. В таких документах проставлялась отметка или штамп «Без НДС». В настоящие время такие документы не предусмотрены и их выставлять поставщик не обязан.

Однако продавец, который освобожден от обязанности платить НДС, выставлять счета-фактуры с указанной отметкой по-прежнему должен. Это указано в пункте 5 статьи 168 и следует из положений статьи 145 Налогового кодекса РФ и подпункта «ж» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 8 продавец обязан указать сумму НДС, которую он рассчитал, исходя из применяемой ставки НДС (прямой или расчетной).

Такой порядок предусмотрен подпунктом «з» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

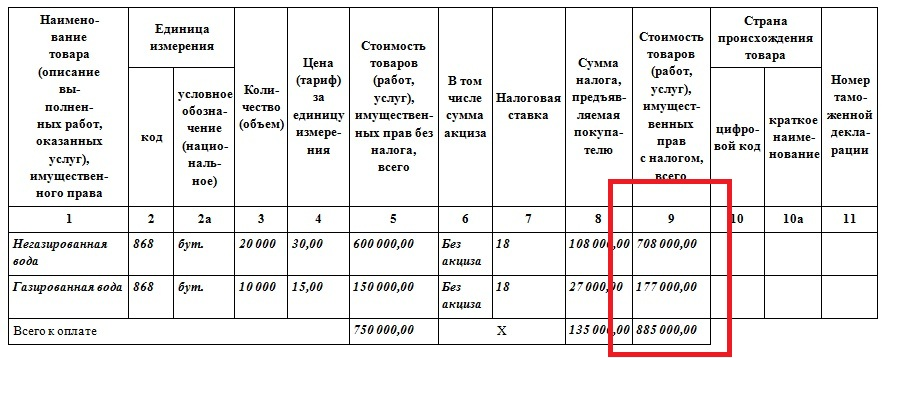

В графе 9 продавец указывает стоимость всех отгруженных товаров, выполненных работ, оказанных услуг и переданных имущественных прав с учетом суммы НДС.

Об этом сказано в подпункте «и» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Стоимостные показатели счета-фактуры в графах 4–6, 8 и 9 продавец должен указать в той валюте, которая зафиксирована в строке 7. Суммы указывают с разделением целой и дробной части через запятую. Например, если стоимость отгруженных товаров составляет 500 руб. 20 коп., в счете-фактуре этот показатель отражается как «500,2 руб.». Это следует из положений пункта 3 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Показатели счета-фактуры в части наименования товаров, их количества, цены и стоимости должны соответствовать показателям отгрузочного документа, на основании которого выставлен счет-фактура. Например, показателям, отраженным в накладной по форме № ТОРГ-12. Об этом сказано в письме ФНС России от 11 апреля 2012 г. № ЕД-4-3/6103.

Импортные товары

Графы 10 и 10а «Страна происхождения товара» и 11 «Номер таможенной декларации» продавец заполняет, только если страна происхождения товаров не Россия (абз. 2 подп. 14 п. 5 ст. 169 НК РФ).

В графах 10 и 10а продавец должен указать страну происхождения товара. Указывают цифровой код и соответствующее ему краткое наименование согласно Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001. Такой порядок предусмотрен подпунктом «к» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. При этом в качестве страны происхождения может быть указано наименование таможенного союза нескольких государств. Например, Евросоюз (письмо Минфина России от 27 мая 2010 г. № 03-07-09/31).

Если цифровой код, указанный продавцом, не соответствует наименованию страны, то эта ошибка не является основанием для отказа покупателю в вычете НДС (письмо ФНС России от 4 сентября 2012 г. № ЕД-4-3/14705).

В графе 11 счета-фактуры указывают номер таможенной декларации (подп. «л» п. 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

В случаях, предусмотренных статьей 197 Таможенного кодекса Таможенного союза, таможня может выпустить импортные товары до подачи таможенной декларации. Естественно, при реализации таких товаров продавец не сможет указать в счете-фактуре номер таможенной декларации. Вместо него продавец впишет в графу 11 счета-фактуры номер другого документа – обязательства о подаче таможенной декларации. Такая запись не является ошибкой и не лишает покупателя права на вычет НДС. Аналогичные разъяснения содержатся в письме Минфина России от 6 февраля 2015 г. № 03-07-08/5026.

В отношении товаров, которые были ввезены на территорию России из стран – участниц Таможенного союза, нужно учитывать следующее. В связи с отменой таможенного контроля на внутренних границах Таможенного союза ввоз товаров в Россию может производиться без оформления таможенной декларации (ст. 2 Таможенного кодекса Таможенного союза, ст. 3 договора, ратифицированного Законом от 27 октября 2008 г. № 187-ФЗ). В таких случаях продавец может не указывать в счете-фактуре страну происхождения и реквизиты таможенной декларации – в графах 10, 10а и 11 он проставит прочерки.

Если же в графах 10 и 10а продавец все-таки указал страну происхождения товара, например Республика Беларусь, Республика Казахстан или Таможенный союз, то это не является основанием для отказа в вычете НДС по такому счету-фактуре. Аналогичные разъяснения содержатся в письмах Минфина России от 25 июля 2012 г. № 03-07-13/01-43, от 11 января 2011 г. № 03-07-08/03.

Ситуация: можно ли принять к вычету НДС по счету-фактуре, в котором не указан номер ГТД и страна происхождения товара? Организация закупила товар в розничной сети, оплатив его наличными

Да, можно, но только если страной происхождения товара является Россия.

Если же был приобретен импортный товар, то поставщик обязан указать в нем номер таможенной декларации и страну происхождения товара (подп. 14 п. 5 ст. 169 НК РФ). Иначе принять к вычету НДС по такому счету-фактуре покупатель не сможет (п. 2 ст. 169 НК РФ). Номер ГТД может отсутствовать в счете-фактуре, если товары были ввезены в Россию из стран – участниц Таможенного союза.

Ситуация: можно ли принять к вычету НДС по счету-фактуре, в котором указан недостоверный номер таможенной декларации (декларации на товары)?

Ответ на этот вопрос зависит от характера искажений, допущенных в номере таможенной декларации на товары (ДТ).

Номер таможенной декларации является обязательным реквизитом счета-фактуры (подп. 13 п. 5 ст. 169 НК РФ).

Стандартный номер декларации на товары состоит из 21 цифры, разделенных косой чертой на три элемента (п. 27 Инструкции, утвержденной решением Комиссии Таможенного союза от 20 мая 2010 г. № 257):

- восемь цифр первого элемента обозначают код таможенного органа (подразделения), принявшего ДТ;

- шесть цифр второго элемента фиксируют дату принятия ДТ (день, месяц, две последние цифры года);

- семь цифр третьего элемента являются порядковым номером декларации.

При заполнении счета-фактуры контрагент может указать не всю информацию о номере ДТ. Однако если допущенная ошибка позволяет однозначно определить продавца, покупателя, наименование товаров, их стоимость, налоговую ставку и сумму налога, то счет-фактура с такой ошибкой не препятствует получению вычета (п. 2 ст. 169 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 18 февраля 2011 г. № 03-07-09/06.

Если ошибка, допущенная в номере ДТ, дает основания усомниться в достоверности самой таможенной декларации, сумму НДС по такому счету-фактуре к вычету не принимайте. Например, номер ДТ 10110080/321512/0004389 заведомо является недостоверным, так как даты 32.15.12 не существует.

Совет: закупая импортные товары, будьте особенно внимательны к товаросопроводительным документам, полученным от контрагентов. Прежде всего это касается тех контрагентов, с которыми организация работает впервые, а сумма сделки значительна.

Налоговое законодательство не обязывает организацию проверять номера ДТ в полученных от контрагентов счетах-фактурах и не ставит в зависимость от этого право организации на вычет НДС. Российский продавец, реализующий импортные товары, несет ответственность только за соответствие данных о стране происхождения и номере ДТ в выставленных им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (п. 5 ст. 169 НК РФ).

Право на вычет входного НДС от этого тоже не зависит. То есть покупатель импортных товаров вправе принять к вычету предъявленный ему НДС даже в том случае, если в полученном счете-фактуре указаны неверные реквизиты таможенной декларации, которую импортер подавал при ввозе товаров в Россию.

Есть многочисленные примеры судебных решений, где судьи поддерживают эту точку зрения (см., например, определения ВАС РФ от 25 мая 2009 г. № ВАС-5993/09, от 21 мая 2008 г. № 6342/08, постановления ФАС Московского округа от 22 июля 2010 г. № КА-А40/7444-10, от 10 сентября 2009 г. № КА-А40/8766-09, Северо-Западного округа от 23 января 2008 г. № А05-811/2007, от 21 июля 2008 г. № КА-А40/6416-08, от 8 августа 2005 г. № КА-А40/7213-05, Западно-Сибирского округа от 26 февраля 2007 г. № Ф04-611/2007(31571-А45-42), Поволжского округа от 24 ноября 2009 г. № А55-4659/2009, от 18 марта 2009 г. № А12-14104/2008, от 19 июля 2006 г. № А65-14052/05-СА2-8).

Тем не менее, чтобы избежать споров с проверяющими, контролируйте хотя бы выборочно номера ДТ, указанные контрагентами в выставленных счетах-фактурах.

Счет-фактура на аванс

При получении аванса – полной или частичной предоплаты – продавец должен выставить покупателю счет-фактуру по сокращенной форме (п. 5.1 ст. 169 НК РФ).

Составить этот документ продавец должен в том же порядке, что и обычный счет-фактуру. Однако при этом он заполняет только следующие строки и графы:

- номер и дата составления счета-фактуры – строка 1;

- наименование продавца, его адрес, ИНН и КПП – строки 2, 2а и 2б;

- реквизиты платежного документа – строка 5. Если полная или частичная предоплата была получена в натуральной форме, в строке 5 пишут «показатель отсутствует»;

- наименование покупателя, его адрес, ИНН и КПП – строки 6, 6а и 6б;

- код и наименование валюты – строка 7;

- наименование товара – графа 1;

- налоговая ставка – графа 7. С авансов продавцы начисляют НДС по расчетным ставкам 18/118 или 10/110 (п. 4 ст. 164 НК РФ);

- сумма налога – графа 8;

- стоимость товаров – графа 9. При поступлении авансов продавцы указывают в этой графе сумму, фактически поступившую в счет предстоящих поставок товаров, выполнения работ, оказания услуг и передачи имущественных прав.

Такой порядок предусмотрен пунктом 5.1 статьи 169 Налогового кодекса РФ.

Ситуация: можно ли принять к вычету НДС, если счет-фактура составлен позже чем через пять дней после получения аванса продавцом?

Нет, нельзя.

Ведь такой документ составлен с нарушением установленных требований к дате его выставления. А значит, воспользоваться правом на применение вычета по нему нельзя. Такой порядок следует из положений пункта 2 и подпункта 1 пункта 5 статьи 169 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 26 августа 2010 г. № 03-07-11/370 и от 30 июня 2008 г. № 03-07-08/159.

В рассматриваемой ситуации покупатель сможет принять НДС к вычету на основании правильно оформленного счета-фактуры, который продавец выставит ему после отгрузки товаров в счет полученной предоплаты. Причем только при условии, если все формальности, в том числе и сроки выставления документа, будут соблюдены (п. 2 ст. 171 НК РФ).

Следует отметить, что в арбитражной практике есть примеры судебных решений, в которых признается правомерность применения налоговых вычетов по счетам-фактурам, выставленным позже пятидневного срока, предусмотренного пунктом 3 статьи 168 Налогового кодекса РФ.

Подписи ответственных лиц

Проверив правильность заполнения реквизитов по перечням, утвержденным для обычных и авансовых счетов-фактур, обратите внимание на подписи в документе. Убедитесь в их наличии. Этот реквизит тоже обязателен. В счете-фактуре ставят подпись руководитель и главный бухгалтер организации-продавца или предприниматель. Подписи могут проставить и другие лица, уполномоченные на это распоряжением руководителя или доверенностью. Подробнее об этом см. Кто вправе подписывать счет-фактуру.

Если подписи отсутствуют, в вычете вам откажут. При этом не имеет значения способ выставления счета-фактуры, ведь документ в электронной форме тоже заверяют – электронной подписью.

Это следует из положений пунктов 2 и 6 статьи 169 и статьи 172 Налогового кодекса РФ.

Проверка достоверности сведений

Ситуация: должен ли покупатель проверять сведения, указанные в счете-фактуре поставщика?

Да, должен.

Счет-фактура, в котором указаны недостоверные сведения, не дает права на вычет НДС. Поэтому, прежде чем принять к вычету входной НДС, проверьте достоверность сведений о поставщике, указанных в счете-фактуре. Об этом сказано в письме Минфина России от 29 июля 2004 г. № 03-04-14/24.

Реализовать требование Минфина России на практике организация сможет, обратившись в налоговую инспекцию за выпиской из ЕГРЮЛ или ЕГРИП. Однако каждая выписка обойдется организации в 200 руб. (в срочном порядке – 400 руб.) (п. 13 Порядка, утвержденного приказом Минфина России от 23 ноября 2011 г. № 158н, постановление Правительства РФ от 19 мая 2014 г. № 462). Бесплатно сведения о контрагенте можно получить на сайте ФНС России.

Совет: вы не обязаны проверять достоверность данных в счете-фактуре. Есть факторы, которые подтверждают такую позицию. Они заключаются в следующем.

Налоговый кодекс РФ не обязывает покупателей проверять сведения, указанные в документах поставщиков. Входной НДС нельзя принять к вычету, если в счете-фактуре отсутствует какой-либо обязательный реквизит (п. 2, 5–6 ст. 169 НК РФ).

Ограничений, связанных с достоверностью указанных реквизитов, в законодательстве нет.

Арбитражная практика по этой проблеме неоднородна.

Некоторые суды принимают решения в пользу организаций (см., например, постановления ФАС Поволжского округа от 30 мая 2006 г. № А55-14806/05-51, Западно-Сибирского округа от 15 февраля 2007 г. № Ф04-581/2007(31212-А46-27), от 18 октября 2006 г. № Ф04-6729/2006(27355-А46-31), от 3 августа 2005 г. № Ф04-5040/2005(13550-А46-34), от 29 марта 2004 г. № Ф04/1499-138/А67-2004).

Но иногда судьи занимают позицию налоговых инспекций (см., например, постановления ФАС Волго-Вятского округа от 16 апреля 2007 г. № А79-8776/2006, от 11 апреля 2007 г. № А28-5001/2006-162/21, от 27 июня 2006 г. № А11-18319/2005-К2-23/737, Дальневосточного округа от 28 июня 2006 г. № Ф03-А51/06-2/1690, от 21 июня 2006 г. № Ф03-А51/06-2/2050, Северо-Западного округа от 26 июня 2006 г. № А26-10521/2005-216, от 21 июня 2006 г. № А66-16654/2005).

Реквизиты предпринимателя

Ситуация: можно ли принять к вычету НДС, если в счете-фактуре, полученном от поставщика-предпринимателя, не указано наименование ведомства, выдавшего ему свидетельство о госрегистрации?

Да, можно.

Ведь требования указывать эти сведения нет. Выставляя счет-фактуру, предприниматель должен указать в нем только реквизиты свидетельства о госрегистрации. Другие требования ни в Налоговом кодексе, ни в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 не предусмотрены. А значит, и вычету отсутствие этой информации помешать не может. Это следует из положений пунктов 1 и 6 статьи 169 Налогового кодекса РФ.

Подтверждают такой вывод и контролирующие ведомства. По их мнению, в счете-фактуре, выставленном предпринимателем, достаточно указать дату и номер свидетельства о регистрации. Сведения о ведомстве, выдавшем свидетельство, для вычета не нужны. Такие указания есть в письмах Минфина России от 29 января 2001 г. № 04-03-11 и ФНС России от 9 июля 2009 г. № ШС-22-3/553 (согласованного с Минфином России).

Разделяют эту точку зрения арбитражные суды. Например, в определении ВАС РФ от 3 апреля 2007 г. № 3407/07, постановлениях ФАС Восточно-Сибирского округа от 18 января 2007 г. № А19-16165/06-24-Ф02-7454/06-С1, от 16 ноября 2006 г. № А19-12087/06-51-Ф02-6065/06-С1, от 2 ноября 2006 г. № А19-13366/06-51-Ф02-5751/06-С1). При этом некоторые из них признают правомерность вычета по НДС даже в том случае, когда реквизиты свидетельства о госрегистрации вообще отсутствуют в самом счете-фактуре, но указаны на печати предпринимателя (см., например, определение ВАС РФ от 19 февраля 2009 г. № ВАС-1433/09, постановления ФАС Северо-Кавказского округа от 30 марта 2010 г. № А32-15315/2009, от 11 декабря 2008 г. № Ф08-7423/2008, Московского округа от 30 октября 2009 г. № КА-А40/11455-09).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}